聯準會暗潮:AI筆記分歧如何影響利率路徑、房市與荷包

當你早上打開新聞,看見房貸利率、汽車貸款或信用卡利率的最新變動,你或許沒想到背後牽動的是一間號稱以「共識」為核心的機構──聯邦公開市場委員會(FOMC)。

然而,根據路透社報導指出,近來的會議室內出現了不一樣的氣氛:有官員強烈憂慮通膨回升的風險,主張維持或偏鷹派;另一派則擔心就業和經濟放緩,支持較快的降息。這類分歧,在一個長期以共識聞名的委員會裡,顯得格外刺眼,並可能影響未來政策的「節奏」。筆者透過 AIMochi 筆記工具統整資料,來探索美國利率的最新消息!

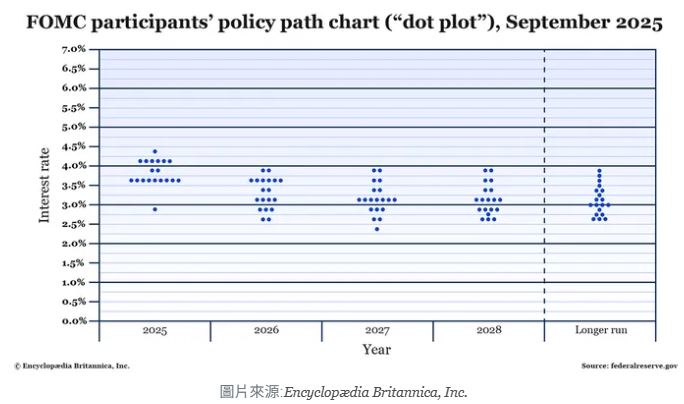

點陣圖:一張被過度神話化的未來地圖

FOMC 的點陣圖(dot plot)是將每位政策制定者對未來利率的個人預測點陳列在同一張圖上——外界便以此推敲未來利率走向。它像是一張給市場的留言,但有兩個容易被忽略的事實:第一,點陣圖反映的是「個別預測」,不是委員會的合意承諾;第二,歷史上點陣圖對幾年後的預測精準度並不高,尤其在經濟遇到劇烈衝擊時(例如疫情期間)。

即便如此,投資人、市場與媒體仍會密切解讀每次更新,因為一旦點位下移,市場對「借貸成本下降」的預期就會加速,進而影響債券、抵押貸款與股市。聯準會自己也承認,長期預測具有不確定性,但點陣圖依然是其透明化政策溝通的重要工具。官方摘要可見其對 GDP、通膨與失業的投影表述。

現在市場怎麼看?降息已被「價格化」但內部仍有雜音

近來債券與利率期貨市場在短期內把降息納入價格——多數市場參與者認為在未來幾季內會看到聯準會逐步放寬政策。然而,媒體與經濟智庫也指出,儘管市場押注降息,官員們在是否以及多快降息上仍有分歧,這意味著聯準會可能在聲明與點陣圖中採取較為謹慎或模糊的措辭,以避免過早放大市場樂觀預期。

某些分析師預測,聯準會可能在未來一段時間內採取「小步、慢走」的降息策略,而非一次性大幅放鬆。

政治的影響:換屆、人事與央行獨立性的緊張

更讓情勢複雜的是人事層面。現任主席任期將在 2026 年 5 月中旬屆滿,總統有權提名下一任主席,而近期白宮高層(包括經濟顧問)被點名為可能人選。

若新任主席立場與現任迥異,或被視為偏向總統意志(例如傾向更快降息),這將引發市場對央行獨立性的憂慮,並可能改變未來的政策節奏與市場反應。

相關報導指出,部分候選人被視為偏向較寬鬆的貨幣政策;同時也有聲音強調,無論誰上任,公開表態將會影響市場預期與國債市場的穩定。

利率走向如何落到你頭上

想像一下Emma,一位在郊區買了房、月付房貸的年輕上班族。若聯準會走向快速降息,她看到的第一線好處可能是未來新貸款、房貸重新定價的利率下降(但要注意,抵押貸款利率也受長期國債收益率影響,兩者不總是同步)。

反之,若委員會轉向偏鷹派以壓抑通膨,借貸成本維持高檔,陳小姐的月付金額與房市需求都會承壓。對於企業來說,利率下降則意味著融資成本降低,投資與招聘可能更有誘因——這正是經濟決策者在「穩定物價」與「促進就業」之間權衡的核心。

這些個人化的故事,正是央行政策最終要回應的現實。

風險地圖:我們必須關注的五個指標

無論你是房貸族、投資人還是企業財務主管,下列指標能幫你把握政策與市場的轉折點:

-

通膨數據(CPI、PCE):若通膨再次回升,聯準會偏鷹的可能性增大。

-

就業數據(非農就業、失業率、初領失業救濟):就業疲軟會加大降息壓力。

-

點陣圖(FOMC 的點位變動):雖非絕對,但外界用它來衡量官員共識是否轉向。

-

債券市場走向(10 年期美債收益率):長短期利差會反映市場對未來經濟與利率的預期。

-

人事與政治信號(白宮任命、口頭表態):若新任主席被視為偏向刺激或快速降息,市場波動風險會增加。

為何央行常常「判斷失誤」?

經濟學者長期強調:對未來的精確預測不僅困難,而且經常被意外的供給面衝擊或結構性變化打亂。研究顯示,在多變的宏觀環境中,模型容易低估黑天事件或結構性變化的影響;同時,央行必須在「延後看到通膨發生」與「過早收緊政策傷經濟」之間做選擇。

這就是為什麼即便有點陣圖與預測表,決策依然充滿不確定性。參考聯邦儲備發布的經濟預測摘要(SEP)與學術對央行決策不確定性的討論,可作為背景理解。

未來一到兩年,耐心與彈性比「正確預測」更重要

聯準會的點陣圖、會議聲明與主席人選,將持續牽動全球金融市場。一方面,市場已經把某些降息預期「價格化」;另一方面,政策制定者內部的分歧與潛在人事變動,讓未來路徑充滿不確定性。

對個人與企業來說,追求絕對正確的利率預測不如建立一套能在多種情境下運作的風險管理計畫:理解你的合約、提升流動性、並在必要時分散風險。

最後,關注以下時間點:每次 FOMC 聲明、點陣圖更新、重要就業與通膨數據揭露,以及白宮/參議院關於新任主席的動態——這些,會是未來市場情緒波動的主要源頭。

以上資訊僅供分享與參考之用,請自行保留獨立判斷。若想快速了解更多資訊,善用 AIMochi 筆記工具,幫我們從海量資料中,梳理出關鍵資訊,讓我們精準掌握重要訊息!